Conseil en Banque, Finance, Assurance, Protection Sociale

06

Août 2018

- Articles et presse

Brèves de l’Asset Management – Episode 7 – L’émergence des Hedge-Funds

Article rédigé par Thierry Challal – Périclès Services

Périclès Group vous présente sa première série de l’été : Les brèves de l’Asset Management, la chronique pour en savoir plus ou se rappeler des faits marquants de la gestion collective.

Des premiers produits d’épargne collective à la naissance des leaders mondiaux et l’internationalisation de la collecte, en passant par les gérants stars et les scandales financiers, nous vous donnons rendez-vous chaque semaine sur LinkedIn et sur notre site internet pour une petite histoire sur l’Asset Management.

Bonne lecture et bel été !

Les Hedge-Funds (HF) exercent une véritable fascination auprès du grand public. Tour à tour encensés puis décriés, ces fonds d’investissement à stratégies alternatives font partie du paysage de l’Asset Management depuis 70 ans.

En 1949, Alfred Winslow Jones, personnage éminent de la finance internationale : journaliste, sociologue et investisseur, est convaincu que l’utilisation de techniques spéculatives dans la gestion de portefeuilles permet de couvrir les risques. Il crée alors, avec 4 amis et 100 000 dollars, un fonds d’investissement : W Jones & Co. Ils gèrent le fonds plutôt discrètement jusqu’en avril 1966, date à laquelle un article intitulé « The Jones that nobody keeps up with » parait dans Fortune Magazine.

Cet article présente la “stratégie révolutionnaire” de Jones et souligne des rendements extraordinaires d’environ 17% par an en moyenne, soit une rentabilité bien supérieure au meilleur fonds de l’époque. Cette stratégie nouvelle sera nommée par la suite long/short equity hedge, elle consiste à utiliser des instruments spéculatifs (déjà existants au sein des trading desk des banques) pour répondre à des objectifs de couverture et donc diminuer le risque adossé. La nouveauté chez Jones est la combinaison de deux techniques spéculatives : Acheter à la marge des actions à fort rendement espéré et revendre à découvert des actions à faible rendement espéré (stock picking).

Cette nouvelle stratégie d’investissement va provoquer un changement de paradigme pour l’ensemble des investisseurs. Ceux-ci réalisent que des instruments dits spéculatifs permettent, une fois combinés, de réduire le risque et de dégager de l’Alpha de façon plus probable qu’auparavant.

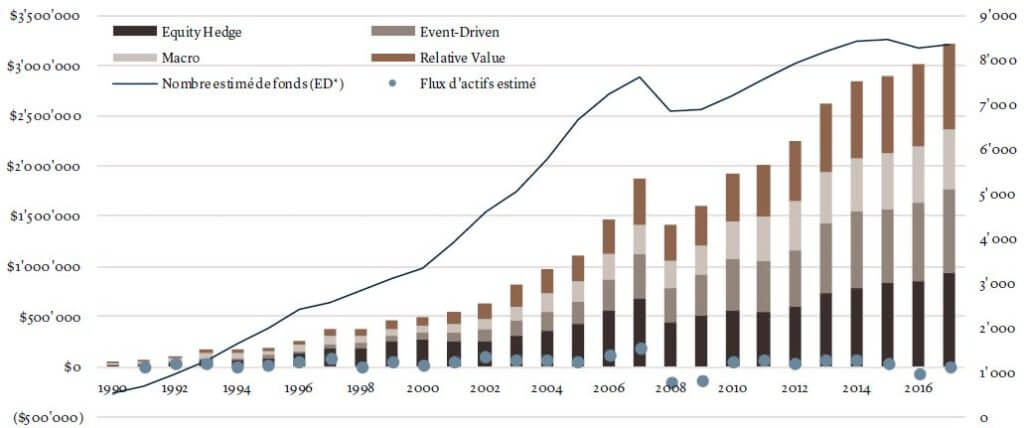

Après la parution de cet article, d’autres HF très spécialisés voient le jour. De nouvelles stratégies de gestion apparaissent, le nombre de HF et le montant des actifs gérés augmentent de façon constante jusqu’à la fin des années 90 malgré des périodes de latence dues aux effondrements des années 70. Ce marché affiche une progression spectaculaire jusqu’à nos jours, mais non sans à-coups. Plusieurs vagues de développement fulgurantes se succèdent, notamment après 2000 et après 2008 :

A l’origine de ce développement spectaculaire :

- L’augmentation de la richesse grâce au fort niveau de production et aux envolées boursières des années 90 aux Etats-Unis qui a permis l’émergence d’investisseurs privés “sophistiqués” demandeurs d’opportunités de diversification et très confiants sur les marchés

- L’héritage des baby-boomers à leurs enfants, moins averses au risque que leurs parents mais plus exigeants en matière de résultat

- Les bons résultats affichés par les HF, tant en période de hausse qu’en période de baisse des marchés. Cette décorrélation des rendements, induite par les stratégies de stock-picking, va permettre à l’industrie de continuer son ascension même dans un contexte défavorable. C’est le cas par exemple après le crash boursier de mars 2000 aux États-Unis, lorsque de nouveaux investisseurs arrivent et souhaitent se couvrir face à un marché qu’ils considèrent instable avec des rendements obligataires trop faibles.

Les compétences des gérants, leurs réputations ainsi que leurs engagements personnels (ils investissent des capitaux dans le fonds) sont autant de « garanties » données aux investisseurs : c’est le début des gérants « stars » qui incarnent leur fonds et qui disposent d’une grande liberté de gestion (grâce à des structures juridiques facilitatrices telles que le Limited Partnership).

Après les années 2000, l’organisation des HF va évoluer. Suite à plusieurs effondrements, des sauvetages financiers (et donc des investissements massifs) ont lieu: le sauvetage du fonds « Long-Term Capital Management » à l’automne 1998 par la réserve fédérale américaine en est un bon exemple. De plus, des groupes institutionnels commencent à s’intéresser aux HF.

Dès lors, les impératifs de transparence des investisseurs face aux autorités de régulation vont engendrer un changement d’organisation. Plus “sérieux”, ces nouveaux HF doivent répondre aux exigences règlementaires des investisseurs institutionnels : les nouvelles méthodes de gestion utilisées sont plus stables, plus fiables en terme de maîtrise du risque, avec une transparence accrue et des recours aux effets de levier moins importants.

De nombreuses institutions financières traditionnelles commencent aussi à introduire des fonds de HF dans leur offre de produits destinée à leur clientèle fortunée.

Aujourd’hui, on estime à environ 9 000 le nombre de HF avec plus de 3 500 milliards de dollars d’actifs sous gestion contre seulement 500 fonds en 1990 avec environ 35 milliards d’actifs gérés.

A suivre – Episode 8 : Warren Buffet, l’un des premiers « gérant star »

Partagez cet article :

![]()

Autres actualités

09

Avr 2025

- Articles et presse

ESG et Asset Management : le modèle à bout de souffle ?

17

Mar 2025

- Articles et presse

Les enjeux des directives omnibus sur la CSRD et la taxonomie

11

Fév 2025

28

Jan 2025

- Articles et presse

- Événements

Baromètre de la distribution de fonds

Précédent

Suivant