Conseil en Banque, Finance, Assurance, Protection Sociale

17

Mar 2025

- Articles et presse

Les enjeux des directives omnibus sur la CSRD et la taxonomie

Article écrit par Hélène Lanier, Directrice Durabilité.

Analyse et perspectives

Les propositions de simplification des règles de reporting extra-financier proposées par la Commission européenne le 26 février dernier dans le paquet Omnibus constituent une première étape d’un processus législatif long et complexe, qui va comprendre, pour une majorité de propositions, une phase de révision par le Parlement européen et le Conseil, puis des négociations en trilogue avant une adoption définitive. Afin de suivre un parcours qui s’annonce relativement long (sous réserve de l’adoption de procédures accélérant le débat parlementaire), il est important d’avoir en tête les principaux éléments proposés par la Commission. Mais naviguer dans la règlementation européenne n’est pas toujours aisé, une directive omnibus ayant vocation à modifier différents textes sur un même sujet.

Nous avons choisi de centrer notre analyse sur les textes qui intéressent au premier chef nos clients (asset managers, assureurs, institutions de prévoyance et banques), en particulier la directive CSRD et le règlementation taxonomie. Ces deux textes sont en effet centraux tant dans l’analyse des risques ESG que pour l’organisation interne des remontées d’information entre entreprises non-financières et investisseurs. Notre vision panoramique des modifications est ensuite complétée par une mise en perspective, qui vise à mettre en exergue certains points de négociation ayant une importance particulière pour les entreprises financières.

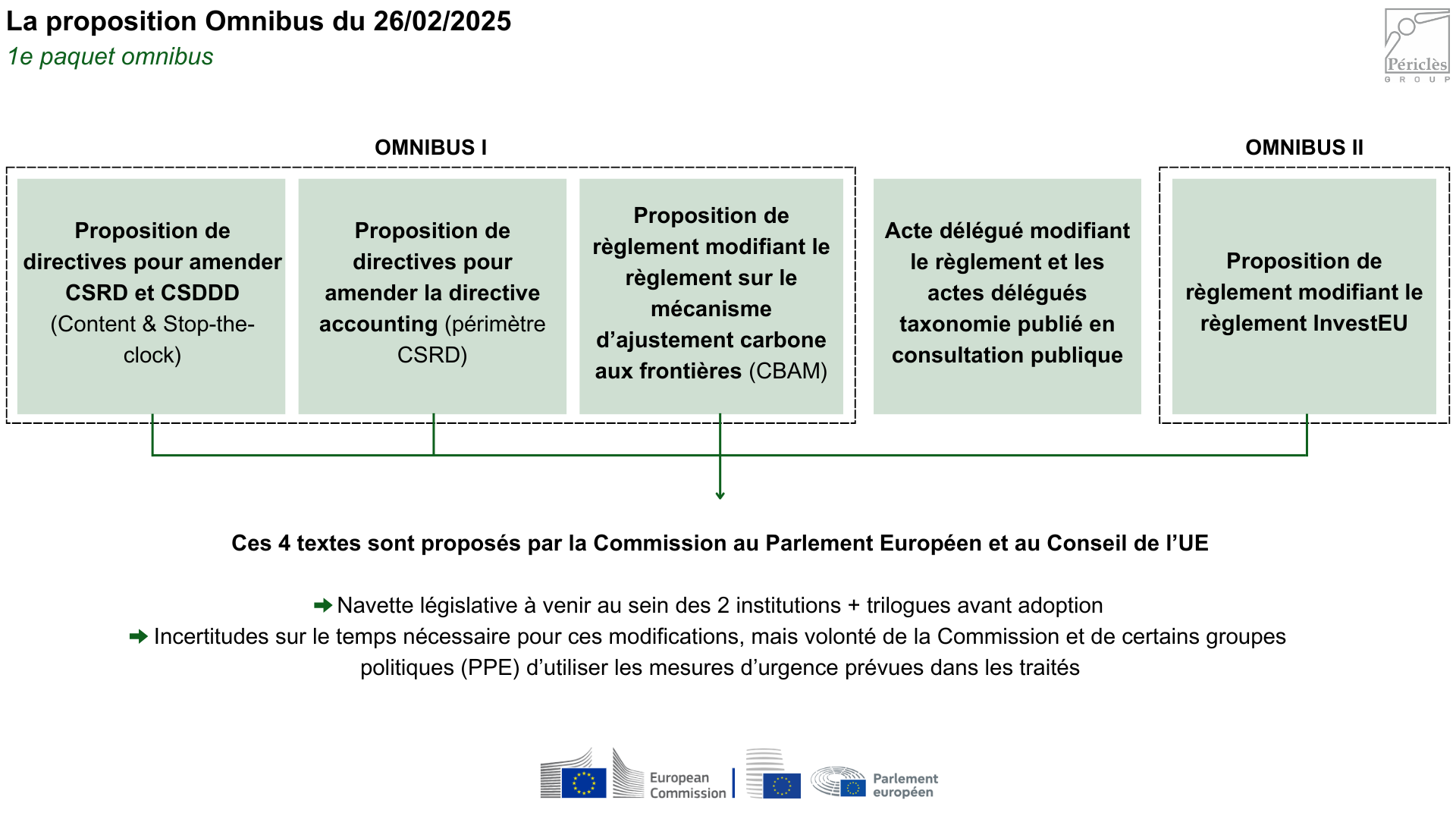

Non pas un, mais des Omnibus

Si le terme omnibus a pu surprendre un certain nombre d’observateurs, il s’agit pourtant d’un terme commun dans l’environnement européen qui désigne une proposition venant modifier des textes antérieurs sur un sujet particulier. Ainsi, la proposition de directive omnibus I COM (2025)80 amende les directives CSRD concernant le reporting extra-financier des entreprises et CSDDD sur le devoir de vigilance des entreprises en matière de durabilité. Le premier paquet omnibus présenté par la Commission concerne un ensemble de directives, règlements et actes délégués : le règlement taxonomie et ses actes délégués, le règlement sur le mécanisme d’ajustement carbone aux frontières ou encore le règlement InvestEU. Et tout ceci n’est qu’une partie des paquets de propositions de la Commission, qui doit en compter 5 au total. La Commission a évoqué, par exemple, qu’une révision de la SFDR pourrait être proposée dans l’un des paquets, vraisemblablement à l’été ou à l’automne 2025.

La CSRD : un périmètre largement remanié et des évolutions attendues sur les ESRS

Les mesures de simplification proposées par la Commission concernent le périmètre, les exigences pour les entreprises de la chaîne de valeur, le contenu des rapports de durabilité, les rapports d’assurance des vérificateurs et enfin les dates d’entrée en application.

Périmètre et dates d’entrée en vigueur

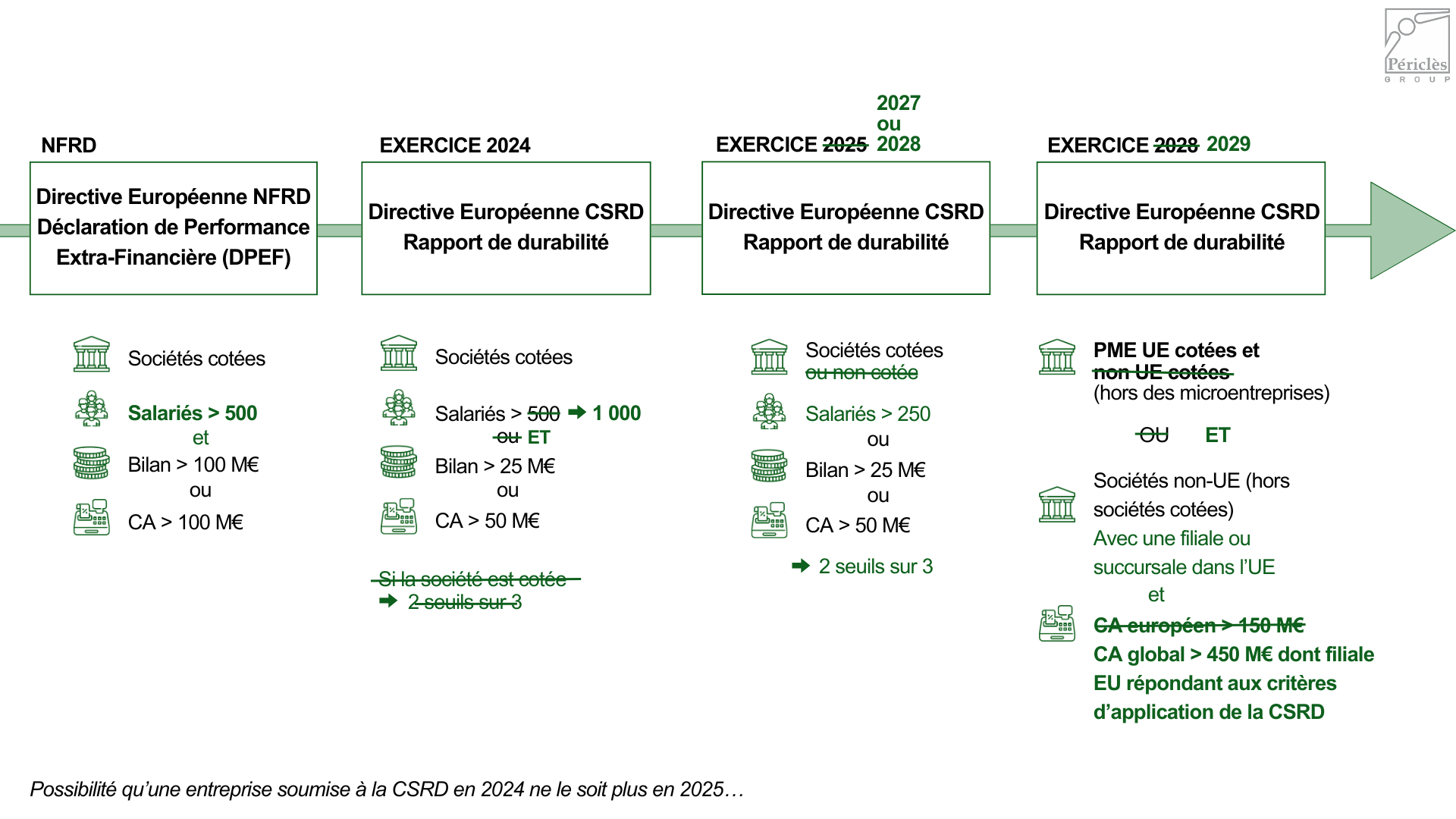

L’une des mesures phares des propositions présentées par la Commission concerne la révision du périmètre de la directive CSRD. Pour aller dans le sens d’un allègement des reporting, la Commission a rapproché (sans l’aligner tout à fait) le périmètre d’application de cette directive avec celui de la directive CSDDD. Le seuil de 1 000 employés devient un critère de préqualification pour être éligible à la CSRD. Au-delà de ce seuil, le respect d’un des critères de bilan (25 m€) ou de chiffres d’affaires (50 m€) soumet l’entreprise concernée à la CSRD, avec une simplification à venir du reporting. Les entreprises non cotées de moins de 1 000 employés sont toutes exclues du périmètre d’application. Les entreprises cotées de moins de 1 000 employés rentreront dans le périmètre en 2027 ou 2028. Le relèvement du seuil de nombre de salariés doit permettre de réduire de 80% le nombre d’entreprises concernées par la règlementation.

Ce périmètre resserré doit être lu en parallèle des reports proposés dans les dates d’application de la directive (directive « stop-the-clock). La Commission propose en effet de reporter de 2 ans l’ensemble des dates d’application pour les entreprises qui n’étaient pas encore soumises à la publication d’un rapport de durabilité au titre de l’année 2024. Cette disposition donne lieu à de nombreux débats sur la possibilité d’utiliser des procédures simplifiées, accélérées, ou d’urgence au sein des groupes politiques du Parlement européen. L’objectif de la Commission est d’acter en premier un report d’application pour donner le temps de débattre des simplifications de fond.

Exigences de reporting

La Commission propose de simplifier les exigences de transparence pour toutes les entreprises. Pour celles qui sont soumises à la CSRD (> 1 000 salariés), la Commission prévoit de simplifier les ESRS qui détaillent les indicateurs associés à chaque enjeu ESG, en réduisant le nombre de points de données. Ces simplifications ne sont pas encore connues et doivent faire l’objet d’un travail de façon ultérieure par la Commission et l’EFRAG, qui s’est engagé à participer activement à cette révision.

Pour les entreprises qui font partie de la chaîne de valeur d’une grande entreprise, la Commission indique que les données demandées par les grandes entreprises ne pourront pas dépasser le standard prévu pour les PME cotées, à savoir l’équivalent du standard VSME adopté en 2024 par l’EFRAG. La Commission devrait adopter ce standard sous la forme d’un acte délégué. Cela serait aussi le cadre de reporting pour les entreprises non soumises à la CSRD mais qui souhaitent publier leurs données de façon volontaire.

Standards de vérification des rapports de durabilité

L’audit du rapport de durabilité est une étape cruciale et souvent complexe pour les entreprises soumises à la CSRD. La Commission propose dans son paquet de février de supprimer la possibilité de passer d’un rapport de vérification à assurance limitée à un rapport d’assurance raisonnable. Les exigences édictées par l’autorité européenne de l’audit resteraient donc valables et ne seraient pas renforcées dans les années à venir. La Commission précise également que l’utilisation des standards VSME pour les entreprises de la chaîne de valeur doit être considérée comme satisfaisant aux critères d’assurance limitée pour les vérificateurs.

La taxonomie : un allègement très significatif des exigences de reporting

Les simplifications annoncées par la Commission en lien avec le règlement taxonomie et ses actes délégués concernent le périmètre d’application, la matérialité des activités économiques et des informations, ainsi que le format de reporting.

Périmètre d’application

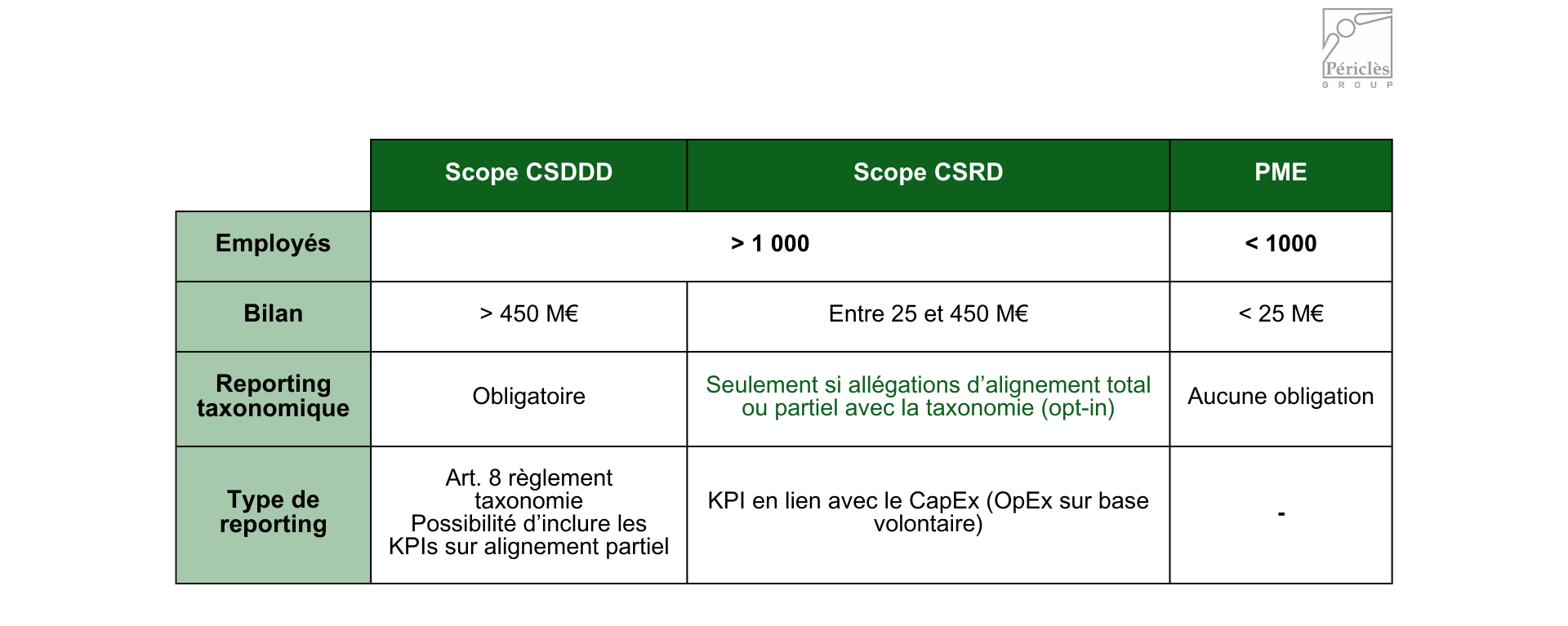

La Commission propose un relèvement drastique des seuils d’application de la taxonomie, qui devient obligatoire pour les seules entreprises de plus de 1 000 employés et ayant un bilan supérieur à 450m€. Les entreprises soumises à CSRD mais en-dessous de ces seuils pourraient fournir un reporting sur une base volontaire, et seraient soumises de façon obligatoire si elles affirment que leurs activités sont (partiellement) alignées avec la taxonomie. La redéfinition des seuils doit également se refléter dans les reporting des institutions financières, qui excluront les entreprises non-soumises du périmètre de reporting taxonomique des dénominateurs pour le calcul des différents KPI. Les dates d’application sont par ailleurs alignées avec l’entrée en vigueur de la CSRD.

Le concept de matérialité appliqué à la taxonomie

Les propositions de simplification de la Commission s’articulent autour de 3 axes : moins d’entreprises soumises, moins d’exigences de reporting et exemption de reporting pour des activités non-matérielles. C’est sur ce dernier point que porte le concept de matérialité introduit par la Commission. Les entreprises soumises à la taxonomie pourraient en effet exclure du périmètre d’analyse des critères techniques (technical screening criteria) les activités représentant moins de 10% de leurs activités. Cela permettrait, selon la Commission, de concentrer les efforts d’analyse sur les activités les plus importantes pour les entreprises. De manière similaire, les entreprises financières pourraient exclure 10% des actifs les moins matériels de leur reporting.

Un autre seuil de matérialité vient s’ajouter ensuite pour l’indicateur relatif aux dépenses opérationnelles (OpEX) : ces indicateurs peuvent être ignorés lorsque les OpEX représentent moins de 25% du chiffre d’affaires total de l’entreprise.

Des formats de reporting allégés

Pour les entreprises et les activités matérielles soumises au reporting taxonomique, la Commission s’est attachée à simplifier le contenu des templates. Tout d’abord, la Commission propose d’ajourner le reporting sur les indicateurs liés au trading book et aux revenus tirés des frais et commission jusqu’en 2027. Elle supprime également le reporting spécifique au gaz et au nucléaire. Elle soumet ensuite à la consultation publique 2 options d’allègement des règles de DNSH (do no significant harm).

Enfin, concernant le contenu exact des reporting, la Commission propose de nouveaux formats pour les entreprises financières et les entreprises non-financières, recentrés autant que possible sur les éléments principaux à prendre en compte. Un travail complémentaire sera fourni par la Commission pour simplifier les informations à prendre en compte dans le Green Asset Ratio (GAR) par les établissements de crédit.

Une attention plus forte portée à la transition

La Commission souhaite, dans ses propositions, mieux refléter les progrès réalisés par les entreprises qui ne sont pas encore alignées avec la taxonomie. Pour cela, la Commission propose que les entreprises puissent fournir des informations sur des activités qui sont partiellement alignées avec les critères de la taxonomie. Cette évolution rejoint les efforts pour flécher les investissements vers des entreprises en transition et l’attention particulière à porter à la crédibilité des plans de transition.

Les perspectives pour la suite des négociations

Les textes proposés par la Commission doivent à présent suivre une procédure législative complète, notamment pour les directives modifiant CSRD et CSDDD. A ce stade, il est encore difficile d’anticiper le résultat final et d’apprécier la portée des simplifications ou des exemptions qui en résulteront. Nous avons donc une période de relative incertitude règlementaire à traverser, qui va imposer une forte capacitée d’adaptation de la part des institutions financières, ainsi qu’une attention particulière aux évolutions proposées par les différentes parties prenantes au fil des discussions.

Au-delà du suivi fin de l’ensemble des points présentés ci-dessus, 3 enjeux apparaissent supplémentaires aujourd’hui centraux pour la suite des discussions :

- Les évolutions et alignement des périmètres d’application des textes : les périmètres d’application des différents textes, en particulier pour CSRD et taxonomie, ont tendance à être progressivement alignés, mais ne sont pas encore totalement concordants. D’autres évolutions pourraient encore être proposées, qui pourraient créer des incohérences et des situations d’incertitude pour les professionnels. Par ailleurs, les périmètres de plus en plus allégés risquent de rendre les textes inopérants dans leur portée, en particulier pour le fléchage des investissements.

- La révision de SFDR : CSRD, la taxonomie et SFDR forment un ensemble de textes très interconnectés et qui doivent être regardés de façon cohérente. Bien qu’annoncée avant les mesures de simplification, SFDR n’a pas encore fait l’objet de publication dans le cadre d’omnibus. Lorsque ce texte sera révisé, une attention particulière devra être portée sur les relations entre les fonds article 9 et les modalités de reporting sur l’éligibilité et l’alignement taxonomiques, ainsi qu’avec les exigences de la loi Energie Climat (rapport LEC 29).

- Les précisions sur les ESRS : la simplification des data points issus des ESRS est un point clé de la révision de CSRD. Sans le détail des data points attendus, les entreprises ne pourront pas se préparer aux évolutions règlementaires à prévoir. Les premières analyses indiquent que les entreprises financières favorisent majoritairement les enjeux E1, E4, S1, S4 et G1 dans leurs rapports de durabilité. Il faudra suivre les évolutions règlementaires à la lumière des pratiques observées sur le marché. Une attention particulière devra être portée aux travaux de l’EFRAG.

Envie d’en savoir plus sur Périclès Group ?

Spécialisé dans les domaines de la Banque, de la Finance, de l’Assurance et de la Protection Sociale, notre Cabinet place l’expertise au cœur de son savoir-faire. Nos équipes interviennent à la fois sur les phases stratégiques, organisationnelles, de mise en œuvre et s’adaptent aux spécificités de chaque projet. Nos antennes françaises, luxembourgeoises et anglaises seront ravies d’échanger avec vous autour de vos besoins en assurance, finance et actuariat. Pour nous contacter, cliquez ici.

Partagez cet article :

![]()

Autres actualités

09

Avr 2025

- Articles et presse

ESG et Asset Management : le modèle à bout de souffle ?

11

Fév 2025

28

Jan 2025

- Articles et presse

- Événements

Baromètre de la distribution de fonds

07

Jan 2025

Précédent

Suivant