Conseil en Banque, Finance, Assurance, Protection Sociale

17

Sep 2024

- Articles et presse

La concentration du marché des CGP : réalité ou fiction ?

Article écrit par Christelle Rancev, Senior Manager, et Fayçal Redjeb, Directeur.

Le marché de la gestion de patrimoine, secteur fortement concurrentiel et en perpétuelle mutation, est façonné par la conjonction de facteurs macroéconomiques et de tendances émergentes.

Plusieurs acteurs y interviennent :

- les structures dédiées à la gestion de patrimoine de grandes banques, de sociétés de gestion d’actifs et de groupes d’assurances,

- les banques privées indépendantes (locales ou nationales), les conseillers en gestion de patrimoine (CGP) et les courtiers,

- mais également les acteurs indirects comme les experts comptables, notaires et avocats.

Les Conseillers en Gestion de Patrimoine français (CGP), experts en conseil financier, naviguent au sein d’un marché où la personnalisation des services, les exigences réglementaires et les attentes des clients redéfinissent régulièrement le paysage de la gestion de patrimoine. Cet écosystème, en quête d’agilité et d’innovation, met en lumière l’importance capitale pour les acteurs de ce secteur de rester à la pointe des tendances pour mieux servir une clientèle de plus en plus exigeante.

Face à un marché en croissance depuis plusieurs années, à une concurrence accrue et à des évolutions régulières au niveau technologique, économique et règlementaire, les CGP doivent s’adapter et gérer cette phase de transformation en cours sur le marché de la gestion de patrimoine.

Mais se transformer sous quelle forme ? Et quelle stratégie de développement poursuivre pour exister sur ce marché de la gestion de patrimoine ?

Rappelons qu’en 2022, le marché comptait 3 700 cabinets de Gestion de Patrimoine soit une hausse de +4% de cabinets par rapport à 2021, selon Apredia (livre blanc 2023). Aujourd’hui, un des grands enjeux de la profession est de choisir sa place sur le marché et la stratégie la plus adaptée pour croître et perdurer.

Deux tendances majeures se dessinent :

- Créer et développer son cabinet unipersonnel (50% du marché actuel) : la création de nouveaux cabinets continue à se poursuivre. En étant indépendant, pour se développer, se professionnaliser et perdurer, les cabinets unipersonnels jouent la carte de la proximité, de la personnalisation du service et de la spécialisation. Malgré tout, il devient de plus en plus difficile pour les « petits » cabinets de se maintenir seul.

- Se renforcer par des mouvements de consolidation et/ou de croissance externe: prise de participations croisées, rachats de portefeuilles de structures dont les dirigeants cessent d’exercer leur activité. En France, nous assistons ces dernières années à des mouvements de consolidation de 2 types : certains mouvements sont le résultat d’une volonté de développement par croissance externe de la part de structures indépendantes, les autres mouvements poursuivent le même objectif mais avec des opérations soutenues par des fonds d’investissements.

Chacun de ces modèles présente ses propres atouts et limites que nous analysons ci-dessous.

I. Le marché de la gestion de patrimoine, une profession pour laquelle il devient de plus en plus difficile d’exercer seul…

1. Exercer seul oui mais comment ?

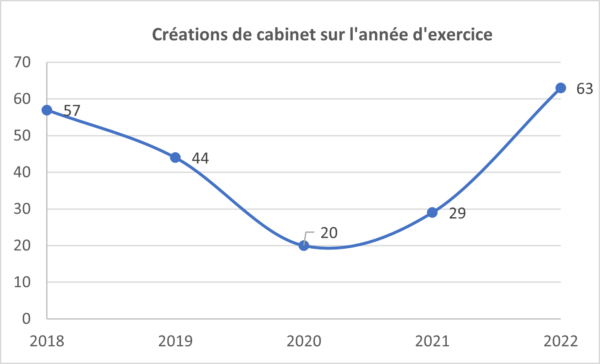

Les créations de cabinets indépendants ont observé une croissance excédant le doublement, passant de 29 cabinets créés en 2021 à 63 en 2022 (cf. graphique ci-dessous). Les fermetures ont par ailleurs régressé. Parmi l’ensemble de ces structures composant le marché, 30% se situe en région parisienne, suivie de la région Rhône / Alpes.

Cependant, quand bien même les cabinets indépendants poursuivent leur développement, il devient de plus en plus difficile d’exercer seul face au contexte économique qui se durcit, aux contraintes règlementaires et aux investissements nécessaires dans les outils et la digitalisation.

Source : Livre blanc Apredia 2023

Depuis la réforme du courtage de 2022, les CGP doivent rejoindre une association professionnelle pour exercer leur activité : citons par exemple l’Association Nationale des Conseils Financiers (ANACOFI), la Chambre Nationale des Conseils en Gestion de Patrimoine (CNCGP), la Chambre Nationale des Conseils Experts Financiers (CNCEF), La Compagnie des CGP, …. Ces associations agrées par l’AMF jouent un rôle d’accompagnement des CGP dans l’exercice de leur activité : elles dispensent des formations réglementaires, mettent à disposition des outils, explicitent et/ou donnent leur compréhension des réglementations, …. Elles assurent également un rôle de contrôle (vérification des agréments des CGP par exemple). L’accompagnement des associations professionnelles permet au CGP de disposer d’un soutien dans son activité surtout sur la partie réglementaire

Le nombre d’adhérents aux associations professionnelles continue d’augmenter en 2023. Elles comptent désormais 2 900 cabinets adhérents pour l’ANACOFI, 1 945 cabinets adhérents pour la CNCGP, 1 288 cabinets adhérents pour la CNCEF Patrimoine. Tous ces chiffres sont encore en hausse cette année.

Dans le cadre de leurs activités, les CGP peuvent aussi choisir d’adhérer à un Groupement qu’il soit sous forme de club d’échange sans lien capitalistique ou à l’inverse avec une participation des adhérents.

2. Quand adhérer à un groupement devient nécessaire pour exercer

L’adhésion à un Groupement dépend de la volonté du CGP et de ses besoins pour sa structure.

Aujourd’hui, Les Groupements fournissent des services à leurs adhérents dont un soutien sur les aspects réglementaires de l’activité et sur les offres produits du marché. Ils permettent d’avoir un poids significatif pour négocier avec les producteurs (assureurs, plateformes, banques, sociétés de gestion, promoteurs) et des moyens partagés comme des services de gestion administratifs, la gestion du commissionnement, des outils informatiques, ...

Le nombre de CGP se rassemblant au sein d’un groupement est variable mais atteint 20 à 30 cabinets dans la plupart des cas.

Rejoindre un Groupement à un coût : une rétrocession ou un pourcentage de 10 à 15% de la collecte annuelle selon la taille du cabinet. Un CGP, en rejoignant un Groupement, peut consacrer 70 % de son temps à ses activités de conseils et de prospection, toute la partie administrative étant prise en charge par le Groupement et c’est bien là toute la valeur ajoutée d’une telle démarche.

Selon le dernier rapport de l’Autorité des Marchés Financiers (AMF) sur les conseillers en investissement financier (CIF) publié en 2020, 28 % d’entre eux appartenaient à un Groupement de CGP contre 25 % en 2017.

En parallèle des cabinets unipersonnels toujours bien présents sur le marché, un autre mouvement s’est accéléré sur le marché de la gestion de patrimoine, celui des mouvements de consolidations.

II. Un marché marqué par de nombreux mouvements de consolidations soutenus par des fonds d’investissement

Ces dernières années, et notamment à partir de 2020, le marché des conseillers en gestion de patrimoine a attiré plusieurs fonds d’investissements qui y ont décelé des opportunités de développements stratégiques et financières :

- En effet, c’est un marché avec une croissance solide et des perspectives de rentabilité intéressantes, avec une clientèle fidèle et une demande croissante de services en gestion de patrimoine

- C’est aussi un marché fragmenté, avec de nombreux petits cabinets indépendants et des opportunités de consolidation pour créer des synergies, rationaliser les opérations et accroitre l’efficacité de la structure

- Mais également un moyen de diversifier le portefeuille d’investissements du fonds et un investissement qui peut offrir des opportunités de sorties lucratives, soit par une introduction en bourse soit par la revente à un autre fonds d’investissements ou un autre investisseur.

C’est ainsi que la liste des structures de conseillers en gestion de patrimoine soutenues par des fonds de Private Equity est devenue de plus en plus longue ces dernières années.

Parmi eux, nous pouvons citer des acteurs majeurs comme : Groupe Crystal, Groupe Cyrus et Maison Herez, Groupe Astoria, Groupe Premium, Financière d’Orion, Patrimmofi, Carat Capital, Equance, …

Les fonds d’investissements investissent ce marché suivant différents schémas de participation (minoritaire vs majoritaire) au capital des structures pour accompagner leur développement et leur croissance avec chacun une stratégie variable.

1. Les stratégies de diversification (clientèle, produits financiers, maillage géographique)

Pour élargir ses capacités de distribution, son offre de services financiers et technologiques à destination des CGP : les exemples du Groupe Crystal et de Astoria Finance

Le groupe Crystal soutenu historiquement par OFI AM et 123 Investment Manager et après la prise de participation majoritaire en avril 2021 par Seven2 (ex. Apax Partners), a accéléré son développement en réalisant une vingtaine d’acquisitions de cabinets externes. Depuis 3 ans, les encours et le chiffre d’affaires du cabinet ont largement progressé surtout à la suite de la reprise des activités de distribution de Primonial pour atteindre respectivement 22 milliards d’encours sous gestion et 300 millions d’euros de chiffre d’affaires. Sa stratégie de croissance externe et d’intégration lui permet d’élargir ses capacités de distribution par le déploiement de 2 marques fortes, l’une vers le canal B2C (via la marque Laplace) et la seconde vers le canal B2B à destination des CGP (via la marque Zenith Investment Solutions)

Le Groupe Crystal se place aujourd’hui comme leader sur le marché, suivi de près par Cyrus Conseil et Maison Herez (alliance datant d’avril 2024) avec 17 milliards d’encours sous gestion et 150 millions d’euros de chiffre d’affaires.

Le groupe de conseil en gestion de patrimoine Astoria Finance quant à lui, a signé l’acquisition de six cabinets de gestion de patrimoine et une société de gestion (cabinets Action Patrimoine Conseil, BC Finances, Capium, Family Patrimoine, Solvé Patrimoine et Watson Patrimoine et la société de gestion lyonnaise Sapienta Gestion). L’ensemble du Groupe Astoria totalise ainsi 10 Milliards d’encours sous gestion à fin 2023.

Pour intégrer de nouvelles compétences et optimiser sa présence sur le territoire français : les exemples des Groupe Premium et de Patrimmofi

Le Groupe Premium soutenu par l’ambition commune d’Eurazeo PME, son actionnaire majoritaire depuis mars 2021, de Montefiore Investment ainsi que de l’équipe dirigeante souhaite accélérer sa croissance à travers la poursuite de l’expansion de son réseau et de son maillage territorial. Cette stratégie va de pair avec la volonté d’accompagner le développement de l’entreprise sur les thématiques de la digitalisation, l’enrichissement de sa gamme de produits en favorisant l’épargne longue et le soutien à son engagement en matière d’ESG.

En 2023, le Groupe Premium fait entrer un nouvel investisseur à son capital, Blackstone, et, suite aux acquisitions réalisées en 2024, dépasse les 10 milliards d’encours sous gestion pour se positionner parmi les principaux acteurs du marché.

Autre exemple, moins d’un an après l’entrée à son capital d’Andera Expansion, le Groupe Patrimmofi réalise coup sur coup trois opérations de croissance externe, lui permettant de consolider sa base d’encours clients, d’intégrer de nouvelles compétences, de compléter son offre de conseil et de renforcer son maillage du territoire français. Son encours sous gestion atteint près de 2 milliards d’euros. Basé historiquement à Paris, Patrimmofi couvre désormais la quasi-totalité du territoire français avec des implantations à Andrézieux, Biarritz, Caen, Compiègne, Lille, Lyon, Saint-Etienne et Rennes.

2. Les stratégies de consolidation basées sur un socle, des valeurs, et des services… communs

Dans certaines structures comme pour Cyrus Conseil, le choix de croissance externe / de rapprochement est motivé par la volonté de consolider un socle commun et des valeurs communes pour favoriser le bon développement de la structure : créer des synergies et rendre encore plus qualitative et compétitive leur offre.

Aussi, dans cet état d’esprit début 2024, le Groupe CYRUS et la Maison HEREZ ont fusionné pour se positionner comme un acteur indépendant de référence de la gestion privée et de la gestion de fortune en France, avec plus de 17 milliards d’encours sous gestion

En fusionnant, les deux groupes, réunis autour de valeurs de proximité, de conseil et d’expertise, le Groupe a mis à disposition sur le marché, une offre de solutions d’investissement de très grande qualité, compétitive sur tous les segments de marché : gestion de patrimoine, gestion privée, gestion de fortune et family office.

Au travers de leurs multiples expertises sur l’ensemble des classes d’actifs tels que l’ingénierie patrimoniale, la gestion financière (Amplegest, Fourpoints, Octo AM), les produits structurés, le non coté et l’immobilier (Eternam), le nouveau groupe est aujourd’hui en mesure d’offrir une expérience client à la hauteur de celles des plus grandes banques privées. Un beau challenge réussi qui fait ses preuves !

III. Quelles perspectives pour demain : des contraintes de marché qui vont creuser l’écart entre les petits acteurs et les mastodontes du marché ?

Au travers de nos missions réalisées auprès des acteurs du marché, nous estimons que le marché de la gestion de patrimoine conservera deux grandes tendances de fonds :

- D’une part, un marché soutenu par l’esprit entrepreneurial des CGP et la présence de petits cabinets qui continueront à se créer en répondant davantage à des besoins clients de proximité et à un service de conseil personnalisé,

- D’autre part, des mouvements de consolidation (prise de participations croisées, rapprochements …), donnant naissance à des acteurs plus importants et disposant de moyens et d’outils concurrençant directement les Banques Privées.

Aussi, en explorant d’une manière plus approfondie cette tendance de consolidation qui s’est bien accélérée ces dernières années, nous faisons les constats suivants :

Ces consolidations ont fait naître des acteurs majeurs sur le marché de la gestion de patrimoine qui ont élargi leurs offres, leurs services et leur réseau, … leur permettant d’enregistrer des encours sous gestion comme nous l’avons précédemment partagé, entre quelques milliards d’euros et jusqu’à plus de 22 milliards d’euros.

Le principal enjeu de ces stratégies pour les acteurs qui les mettent en place est de se positionner comme acteur leader de la gestion de patrimoine. De fait, ils ont aujourd’hui un poids significatif face aux producteurs (assureurs, sociétés de gestion) et sont en mesure de les mettre plus fortement en concurrence sur certaines offres, mais aussi de répondre aux contraintes réglementaires de l’activité et de réaliser les investissements nécessaires liés à la digitalisation des opérations et aux enjeux RSE.

Ainsi, ce mouvement de consolidation donne naissance à des structures qui sont loin du modèle initial des cabinets de CGP. Elles disposent d’un ou plusieurs réseaux de distribution (B2C, B2B2C, …) avec un maillage national, une ou des sociétés de gestion (OPC ou immobilière), et s’appuient sur des équipes en central qui prennent en charge les fonctions supports (gestion des opérations, RH, système d’information et les outils pour les conseillers). Pour certaines, elles peuvent également proposer des offres de services pour des cabinets de conseillers en gestion de patrimoine externes au groupe. Ces nouvelles structures ressemblent davantage à des banques privées qu’à des cabinets de CGP implantés localement.

Mais à quelle réaction peut-on s’attendre dans les mois et années à venir de la part des Banques Privées ?

Face à cette concurrence, les banques privées amélioreront certainement leurs offres et leur services (spécialisation et personnalisation encore plus présentes, stabilité des conseillers, …). De même, les investissements concernant la digitalisation, l’IA, … et les outils seront plus conséquents pour faire la différence notamment en réponse à une clientèle plus jeune et digital native.

Cette dynamique favorisera une plus grande diversité de services et de choix pour les clients finaux en matière de gestion de patrimoine et contribuera au développement de l’innovation et de la qualité des services de l’ensemble du secteur de la gestion de patrimoine.

Ces changements pourraient intervenir rapidement, notamment le jour où les fonds d’investissement procèderont à des sorties massives de ce secteur.

Quel sera alors le nouveau visage du marché de la gestion de patrimoine ?

Le relais sera-t-il assuré par de nouveaux fonds d’investissements ou bien, est-ce les banques privées françaises ou les banques privées étrangères ayant un intérêt pour le marché français qui seront les prochains acteurs de cette consolidation ?

Ce qui est certain, c’est que le marché des CGP, un temps délaissé par le passé, intéresse aujourd’hui un grand nombre d’acteurs dont les sociétés de gestion de fonds qui y voit maintenant un marché plus accessible pour la distribution de leurs produits. Jusqu’où ira leur intérêt ?

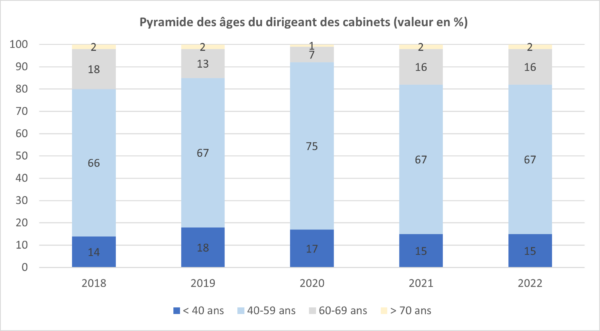

Cette vague de consolidations ne permet pas d’affirmer selon nous que l’on assiste à une concentration du marché de la gestion de patrimoine. Bien que l’activité soit soumise à des contraintes fortes, les statistiques des chambres professionnelles restent en croissance et attestent de l’attractivité pour cette profession. Et la pyramide des âges des dirigeants de cabinets ne semble pas remettre cela en cause.

Source : Livre blanc Apredia 2023

L’indépendance et l’esprit d’entrepreneur cher à cette profession sont des valeurs qui continueront à perdurer auprès de jeunes acteurs et auprès de plus anciens qui souhaitent transmettre le travail de toute une vie.

Les valeurs liées à la relation humaine, à l’agilité et au conseil personnalisé sont des valeurs qui ne pourront réellement perdurer qu’au sein de cabinets à taille humaine et de fait laisser toujours la place aux petites structures.

C’est pourquoi nous avons la conviction du maintien de ces 2 tendances de fonds sur le marché, chacune répondant à des besoins clients propres.

Envie d’en savoir plus sur Périclès Group ?

Spécialisé dans les domaines de la Banque, de la Finance, de l’Assurance et de la Protection Sociale, notre Cabinet place l’expertise au cœur de son savoir-faire. Nos équipes interviennent à la fois sur les phases stratégiques, organisationnelles, de mise en œuvre et s’adaptent aux spécificités de chaque projet. Nos antennes françaises, luxembourgeoises et anglaises seront ravies d’échanger avec vous autour de vos besoins en assurance, finance et actuariat. Pour nous contacter, cliquez ici.

Partagez cet article :

![]()

Autres actualités

19

Déc 2024

17

Déc 2024

- Articles et presse

Les particularités de la mise en œuvre de la CSRD dans le secteur mutualiste

09

Déc 2024

- Articles et presse

Comment se préparer à l'audit de son rapport de durabilité ?

Précédent

Suivant